Create!Formの出力体験や

1ヶ月間無料の試用はこちら

消費税引き上げに伴う対応、および、適用税率について

2019年07月23日

インフォテック株式会社

消費税法の改正により、2019年10月1日を適用開始日として消費税率の引き上げが予定されております。それに伴い、弊社の適用税率の運用を検討し、下記の通り定めます。同時に軽減税率制度が実施されますが、該当する項目が無いため記載を割愛いたします。

【表1:現行、および、引上げ後の消費税率】

| 区分 | 現行(2014年4月1日から) | 2019年10月1日以降 |

|---|---|---|

| 消費税率 | 6.3% | 7.8% |

| 地方消費税率 | 1.7%(消費税額の17/63) | 2.2%(消費税額の22/78) |

| 合計 | 8.0% | 10.0% |

【表2:弊社請求時の適用税率の判定】

| 請求内容 | 判定の基準 | 適用税率 | |

|---|---|---|---|

| 製品販売 | 納品日 | 2014年4月1日から 2019年9月30日まで 旧税率8.0% |

2019年10月1日以降 新税率10% |

| 作業費用 | 検収日 | ||

| 保守料 | 契約開始日 | ||

| クラウド(分割払い) | 利用期間 | ||

| クラウド(一括払い) | 契約開始日 | ||

なお、保守料、および、クラウドサービス(一括払い)は国税庁のQ&Aを参考に、契約開始日時点の税率を全期間に適用いたします。

契約開始日が2019年9月30日までの契約については、全期間で旧税率(8%)を適用いたします。

2019年10月以降の期間を含む契約でも税率の差額精算は発生いたしません。

契約開始日が2019年10月1日以降の契約は新税率(10%)が適用されることとなります。既に旧税率(8%)で請求済みのお客様につきましては、お問い合わせください。

その他、不明点、ご質問等ございましたら、弊社の営業担当までお問い合わせください。

【本件に関するお問い合わせ先】

インフォテック株式会社 Create!営業担当

〒160-0023 東京都新宿区西新宿7-5-25

TEL:03-3360-6720 FAX:03-3360-6759

E-Mail:sales-c@iftc.co.jp(Create!Form担当)

◎参考資料:平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/02.pdf

※年号が変更になる前の資料であるため、「平成31年」「平成32年」と記載されておりますが、それぞれ「令和元年」「令和2年」と読み替えていただきますようお願いいたします。

(31年施行日を含む1年間の役務提供を行う場合)

問6 平成31年9月1日に、同日から1年間の役務提供を行う契約を締結するとともに、1年分の対価を受領しています。この場合、消費税法の適用関係はどのようになりますか。

【答】

役務の提供に係る資産の譲渡等の時期は、物の引渡しを要するものにあってはその目的物の全部を完成して引き渡した日、物の引渡しを要しないものにあってはその約した役務の全部を完了した日とされています(基通9-1-5)。

照会の役務提供契約が、その契約期間を1年間として料金を年額で定めており、その役務提供が年ごとに完了するものである場合には、その資産の譲渡等の時期は役務の全部を完了する日である平成32年8月31日となり、31年施行日(平成31年10月1日)以後に行う課税資産の譲渡等となりますから、原則として新税率(10%)が適用されます。

ただし、1年分の対価を受領することとしており、中途解約時の未経過部分について返還の定めがない契約において、事業者が継続して1年分の対価を受領した時点の収益として計上している場合は、31年施行日の前日(平成31年9月30日)までに収益として計上したものについて旧税率(8%)を適用して差し支えありません。

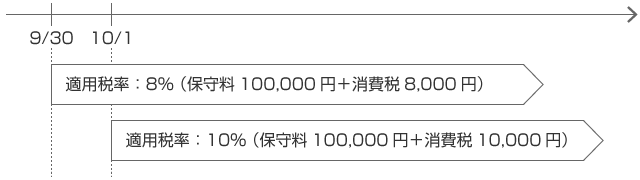

例)保守料 100,000円・1年間の保守契約を結んだ場合、

①契約開始日が2019/9/30のとき、旧税率(8%)を適用し、108,000円請求いたします。

②契約開始日が2019/10/1のとき、新税率(10%)を適用し、110,000円請求いたします。